환승연애 말고 환승보험~ Rollover

보험 있으세요?

네 보험 있어요

어떤 보험 있으세요?

생명 보험요.

텀 보험인가요? 저축성인가요?

첫 번째 머뭇거림. 아마도 텀인가 봐요.

보험 회사는 어디예요?

사망 보험금은 얼마인가요? 몇 년 동안 보장되나요?

흠, 그게 언제 끝나더라...

최근에 만난 고객도 모 회사에서 생명 보험을 들었다는데 정보는 깜깜이다.

Policy를 확인했더니 홀라이프 생명보험(저축성)이었다.

으악~ 무려 100세까지 보험비를 납입해야 한다는 것이다. 죽을 때까지 보험료를 내야 한다니.. 기절 직전!

이미 6년이나 따박따박 보험료를 납입했건만 3%도 되지 않는 이자율로 수익률이 거북이걸음이다.

긴급수술 필요!

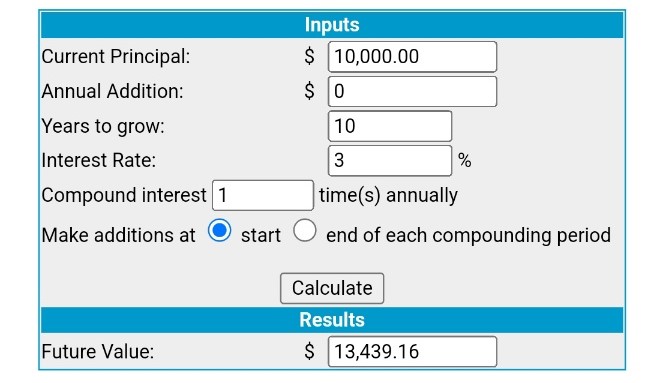

$10,000을 넣어두었다. 3%의 복리이자로 계산했을 때 $13,439.16이란 돈을 찾을 수 있다.

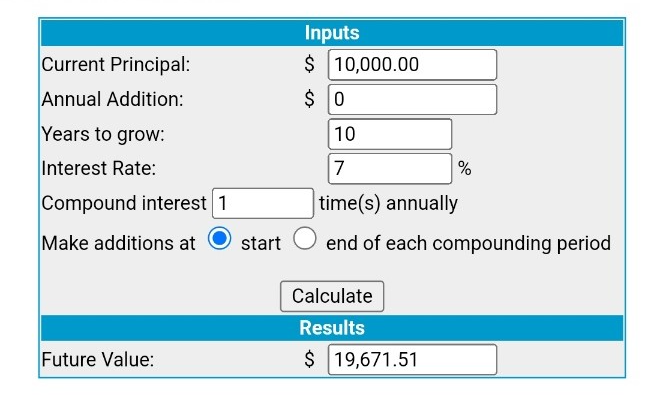

그런데 같은 $10,000이라도 7%의 복리이자라면$19,671.51의 계산이 나온다. 무려 $6,232.35 이 차이가 난다.

이쯤 되면 3%도 채 되지 않는 이자를 받으며 보낸 6년의 시간이 무척이나 아깝게 느껴지지 않을까?

후회는 그만하고 새 출발을 하기로 결심한다.

이자율 좋은 Indexed Universal Life 생명보험으로 갈아타는 것이다.

S&P 500 같은 인덱스를 추종하는 보험상품으로 주식이 오를 땐 같이 오르고 마이너스로 떨어질 땐 0으로 처리하므로 원금 손실이 없다.

1035 Exchange를 통해 생명보험끼리 이동하는 것이므로 따로 택스를 내지 않는다. 단, 피검사는 보험 회사의 규정에 따라 할 수도 있고 생략될 수도 있다. 전에 들었던 보험의 Surrender Charge(해약금)을 확인해야 한다.

34살의 젊은 손님은 100살까지가 아니라 54살까지 20년 동안 보험료를 납입하기로 했으며 수익률 높은 일러스트레이션을 보며 무척 만족해했다. 앞으로 생명보험의 여러 가지 혜택을 맘껏 누릴 수 있을 것이다. (사망 보험금을 당겨서 받는 리빙 베네핏, 급할 때 택스프리로 빌려 쓰는 Policy loan, 은퇴 후 Lifetime income으로도 사용 가능)

차 하나를 구입하려 해도 최저가를 검색하고, 주위에 물어보고, 딜러에 가서 시승하고 이것저것 따지면서 차보다 더 비싼 생명 보험은 묻지도 따지지도 않는 건 왜일까?

첫째, 내가 들은 보험이 어떤 보험 회사의 생명보험이고, 언제까지 얼마큼 보장되는지는 제발 짚고 넘어가자.

둘째, 나의 생명보험이 홀라이프(Whole Life)인지, IUL(Indexed Universal life) 인지, VUL(Variable Universal life)인지 특성을 알고 있어야 한다.

셋째, 두려워하지 말고 전문가와 상담한 후 이자율 좋은 생명 보험 상품으로 갈아타보자.

작은 이자 청산하고, 큰 이자로 환승~

용기 있는 자가 사랑을 쟁취하듯, 용기있는 환승은 짭짤한 수익으로 보상받을 것이니!