RMD - Required Minimum Distribution

Qualified Plan을 가지고 있는 경우에는 RMD의 법칙을 지켜야 한다.

Qualified Plan이란 세금유예(tax deferred)를 받은 은퇴계좌로 직장에서 제공하는 401(k), 403(b), 457, SIMPLE IRA, SEP IRA 등이 있고, 개인이 따로 가입할 수 있는 Traditional IRA가 여기 해당된다.

단, Roth IRA는 여기 해당 되지 않는다.

그러나 언제까지 세금을 내지 않고 미룰수는 없는 법. 특정 연령에 도달하면 계좌에서 정해진 퍼센티지만큼 돈을 인출해서 세금을 정산해야 한다.

한 번도 은퇴계좌에서 돈을 인출하지 않았거나 적당한 연금상품으로 옮기지 않았던 분들은 혼란스러워지기 시작할 것이다.

현재 RMD 연령은 계속 높아지고 있는 추세이다.

2020년에는 70.5세였으나 현재는 72세로 상승했다. 심지어 1960년 이후에 출생한 분들은 73세로 상향조정되었고 2032년부터는 무려 75세부터라고 한다.

RMD를 연령에 도달한 해의 4월 1일까지 연기할 수는 있지만 무시할 경우 RMD금액의 25%에 해당하는 벌금이 부과될 수 있으니 각별히 주의해야 한다. 물론 RMD 이상으로 인출할 수 있다. 따라서 73세가 되는 해라면 다음해인 4월 1일까지 미루지 말고 RMD는 그해 연말까지 받는 것이 좋다.

어떻게 나의 RMD를 계산할까?

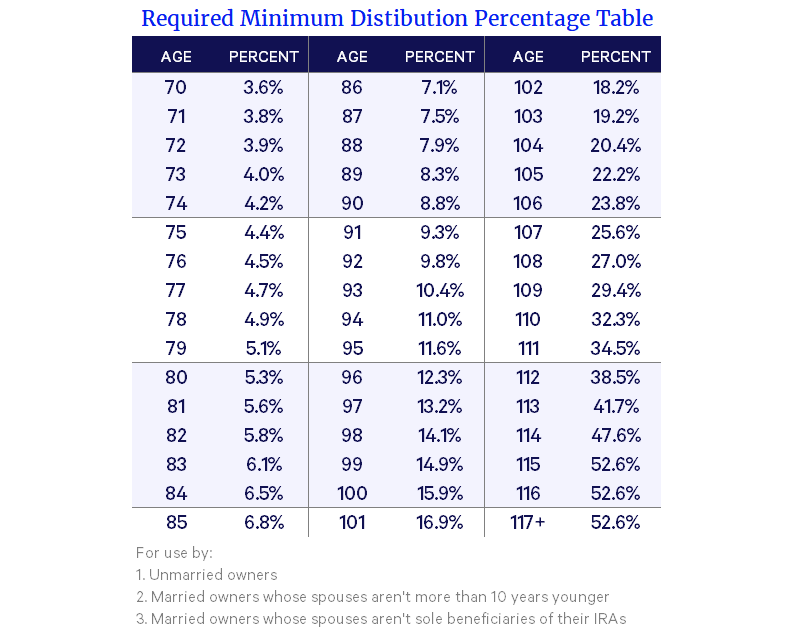

위의 도표를 참조할 때 올해 73세가 되면 4%를 인출해야 한다.

만약 내 Traditional IRA에 십만불이 들었다고 가정할 때, 4%는 $4,000 이므로 그 해 RMD로 인출해야 하는 금액이 되는 것이다.

이 때 80세이면 5.3%라 $5,300의 금액을 인출해야 한다.

이렇게 곶감 빼먹듯 계좌에서 돈을 쏙쏙 빼다 보면 금새 돈이 바닥날 것이 분명하다.

기껏해야 15-17년?

게다가 펀드 계좌에 넣어 놓은 은퇴 자금이 주식 시장의 상향과 하락에 따라 요동치고 있으니 점점 불안한 걸.

만약 본인이 계산해서 매년 RMD를 지키기 힘들다면 재정 전문가와 상담해 보자.

1035 exchange를 통해 자신의 성향과 맞는 연금상품으로 Roll Over 시키면 자연스럽게 RMD 도 이루어짐과 동시에 내 자산도 안전하게 지킬 수 있다.

대부분의 연금 상품이 120세까지 돈을 타 쓸 수 있도록 설계되어 있기에 빨리 돈이 소진되는 것을 막아주며, 일찍 사망할 경우 수혜자가 남은 돈을 받게 된다.

RMD가 시작되길 기다리지 말고, 미리미리 서둘러 안전하고 수익률 좋은연금 상품으로 옮겨 놓는다면 마침내 발뻗고 푹~ 주무실 수 있을 것이다.

'연금(Annuity)' 카테고리의 다른 글

| 예전 직장 401(k), 그냥 두어도 괜찮을까? (3) | 2025.06.02 |

|---|---|

| 집 대출을 갚을까, 투자를 할까? (0) | 2025.05.14 |

| 잊고 방치되었던 401K 의 부활 (3) | 2024.09.25 |

| Social security Benefit- 미국 연금 제도 (0) | 2024.07.24 |

| Roth IRA 시집 보내기 (2) | 2024.07.19 |